퇴직 후 건강보험료 최대 월 30만 원 아끼는 법 - 3가지

📋 이 글에서 알 수 있는 것

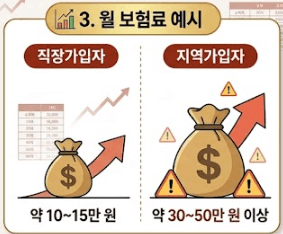

직장에서 월 10~15만 원이던 건강보험료가 퇴직 후 30~50만 원으로 뛰는 경우가 흔합니다.

아래 3가지 방법을 알면 최대 월 30만 원 이상 줄일 수 있습니다.

단, 신청 기한을 놓치면 혜택을 받을 수 없으니 지금 바로 확인하세요.

📑 목차

📌 퇴직하면 건강보험료가 왜 갑자기 오를까?

"퇴직했더니 건강보험료 폭탄을 맞았다"는 말, 들어보셨나요?

직장에 다닐 때는 소득(급여)만 기준으로 회사와 절반씩 부담했지만,

퇴직 후 지역가입자로 전환되면 소득 + 재산 + 자동차까지 모두 합산되고 전액 본인이 냅니다.

특히 집이 있거나 퇴직금을 일시금으로 받은 경우 보험료가 더 높게 산정됩니다.

하지만 아래 3가지 방법을 활용하면 충분히 줄일 수 있습니다.

1️⃣ 방법 1 — 임의계속가입: 최대 3년간 직장 때 보험료 유지

임의계속가입이란, 퇴직 후에도 최대 36개월(3년)간 직장가입자 수준의 보험료를 유지할 수 있는 제도입니다.

지역가입자로 전환 시보다 월 20~30만 원 이상 절감되는 경우가 많습니다.

⚠️ 가장 중요한 것 — 신청 기한

첫 지역가입자 보험료 고지서의 납부기한으로부터 2개월 이내에만 신청 가능합니다.

단 하루라도 넘기면 신청이 불가능하니 고지서를 받는 즉시 확인하세요!

✅ 실제 사례

자가 주택 보유한 58세 A씨, 퇴직 후 지역가입자 보험료 월 47만 원 고지.

임의계속가입 신청 후 월 21만 원으로 줄어 3년간 총 약 936만 원 절감.

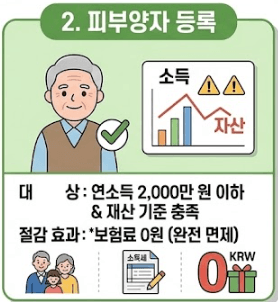

2️⃣ 방법 2 — 피부양자 등록: 보험료 0원으로 만드는 법

가족 중 직장가입자(배우자·자녀 등)가 있다면 피부양자로 등록하는 것이 가장 확실한 방법입니다.

피부양자는 건강보험료가 완전히 면제되기 때문입니다.

📌 피부양자 등록 조건 (2026년 기준)

- 연 소득 2,000만 원 이하

- 재산세 과세표준 5억 4천만 원 이하

- 사업소득이 없을 것 (또는 사업소득 연 500만 원 이하)

임의계속가입보다 훨씬 유리하므로, 조건이 된다면 피부양자 등록을 1순위로 검토하세요.

3️⃣ 방법 3 — 소득 조정 신청: 줄어든 소득 기준으로 재산정

지역가입자 보험료는 전년도 소득을 기준으로 산정됩니다.

퇴직·폐업으로 소득이 실제로 줄었다면 소득 조정 신청을 통해 보험료를 낮출 수 있습니다.

📌 소득 조정 신청 대상

- 퇴직·실직으로 소득이 감소한 경우

- 폐업·휴업으로 사업 소득이 줄어든 경우

- 현재 소득이 작년보다 확연히 적은 경우

신청 방법 : 국민건강보험공단 지사 방문 또는 고객센터 1577-1000

소득 감소를 증명하는 서류(퇴직 확인서, 폐업 사실 확인서 등)를 지참하세요.

📊 3가지 방법 한눈에 비교

📱 보험료 미리 계산하는 방법

어떤 방법이 유리한지 알려면 내 예상 보험료를 먼저 비교해봐야 합니다.

🔍 확인 방법 3가지

① 건강보험공단 홈페이지

nhis.or.kr → 보험료 조회·신청 → 보험료 모의계산

② 모바일 앱 'The 건강보험'

앱 설치 → 로그인 → 보험료 조회·계산

③ 고객센터 전화

국번 없이 1577-1000 (평일 9시~18시) — 임의계속가입 vs 지역가입자 보험료 동시 비교 가능

❓ 자주 묻는 질문 (Q&A)

Q. 임의계속가입 신청 기한을 놓쳤어요. 방법이 없나요?

안타깝지만 기한이 지나면 재신청이 불가능합니다. 대신 피부양자 등록이 가능한지 확인하거나, 소득 조정 신청을 활용하는 방법을 검토해보세요.

Q. 임의계속가입 중 재취업하면 어떻게 되나요?

재취업하면 새 직장의 직장가입자로 자동 전환되며 임의계속가입은 자동 종료됩니다. 별도 탈퇴 신청은 필요 없습니다.

Q. 임의계속가입이 항상 유리한가요?

아닙니다. 직장에서 고연봉이었던 분은 오히려 지역가입자 보험료가 더 저렴할 수 있습니다. 반드시 두 금액을 비교한 후 신청하세요.

📚 노후 준비 시리즈 전체 보기

- 1편 — 월 30만 원 더 받는 국민연금 수령액 높이는 법 4가지 <-바로가기

- [현재글] 2편 — 퇴직 후 건강보험료 최대 월 30만 원 아끼는 법 3가지

- 3편 — 집 한 채로 매달 100만 원 받는 주택연금 가입 조건 5가지 <-바로가기

- 4편 — 노후 연금 3종 비교 | 연금저축·IRP·개인연금 세액공제 총정리 <-바로가기

- 5편 — 자녀에게 1억 줄 때 세금 0원 만드는 증여 절세 방법 5가지 <-바로가기